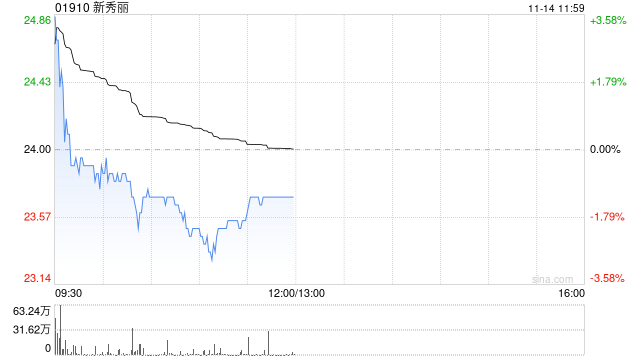

**中信里昂上调敏实集团目标价至25港元,维持“跑赢大市”评级**

近日,资本市场传来一则重要消息,中信里昂发布了一份针对敏实集团的研报,上调了该公司的目标价至25港元,并维持其“跑赢大市”的评级。这一消息引起了市场的广泛关注,不仅因为敏实集团作为汽车零部件行业的佼佼者,其业绩表现一直备受瞩目,更因为中信里昂作为知名投资机构,其观点往往具有风向标意义。

研报中,中信里昂详细阐述了上调目标价的原因。首先,敏实集团在2024年的收入和净利润均实现了显著增长,分别达到了13%和22%,这一成绩不仅符合市场预期,更显示出公司强劲的增长动力和盈利能力。中信里昂认为,敏实集团能够持续保持利润率反弹的势头,这得益于公司有效的成本控制和高效的运营效率。

此外,中信里昂还特别提到了敏实集团在手订单的充足性。由于公司长期致力于技术创新和产品质量提升,已经赢得了国内外众多汽车制造商的信赖和合作。这些在手订单不仅为公司未来的稳健增长提供了有力保障,更让投资者对公司未来的发展前景充满了信心。

值得注意的是,敏实集团的电池外壳业务成为了此次研报中的一大亮点。中信里昂指出,该业务已经获得了中国及全球领先汽车制造商的多个新项目,这标志着敏实集团在新能源汽车领域取得了重要突破。随着全球新能源汽车市场的不断扩大,敏实集团的电池外壳业务有望迎来爆发式增长,成为公司新的利润增长点。

除了电池外壳业务外,敏实集团还在积极探索其他新兴领域。例如,人形机器人和eVOTL(电动垂直起降飞行器)等前沿技术的快速发展,为敏实集团提供了新的增长机会。中信里昂认为,这些新兴领域的快速发展将为公司带来第二个增长源头,进一步推动公司业绩的持续增长。

对于敏实集团未来的发展,中信里昂持乐观态度。该行认为,随着全球经济的逐步复苏和汽车市场的稳健增长,敏实集团有望凭借其在汽车零部件行业的领先地位和强大的技术实力,继续保持稳健增长态势。同时,公司在新兴领域的布局也将为公司带来新的增长点,进一步提升公司的市场竞争力和盈利能力。

此次上调目标价至25港元,不仅是对敏实集团过去一年优异业绩的肯定,更是对公司未来发展前景的看好。中信里昂维持“跑赢大市”评级,意味着该机构认为敏实集团在未来的市场表现中将超越大盘,为投资者带来丰厚的回报。

对于投资者而言,敏实集团无疑是一个值得关注的投资标的。公司不仅拥有稳定的业绩增长和强大的盈利能力,更在新兴领域展现出巨大的发展潜力。因此,投资者可以密切关注敏实集团的动态,把握投资机会,分享公司成长带来的收益。

当然,投资总是伴随着风险。尽管敏实集团的发展前景看好,但投资者仍需谨慎评估公司的基本面和市场环境,制定合理的投资策略。同时,也需要关注公司的财务报告和行业动态,及时调整投资组合,以应对可能出现的风险和挑战。

展望未来,敏实集团将继续秉承“创新、品质、服务”的企业理念,不断提升自身的技术实力和市场竞争力。同时,公司也将积极拓展新兴领域,寻找新的增长点,为投资者创造更多的价值。我们有理由相信,在全体员工的共同努力下,敏实集团将迎来更加辉煌的明天。

综上所述,中信里昂上调敏实集团目标价至25港元并维持“跑赢大市”评级,是对公司过去一年优异业绩和未来发展前景的充分认可。对于投资者而言,这是一个值得关注的投资机会。当然,投资需谨慎,投资者需要密切关注公司的动态和市场环境,制定合理的投资策略以应对可能出现的风险和挑战。

转载请注明来自联洋通,本文标题:《中信里昂力荐:敏实集团目标价上调至25港元,维持跑赢大市评级》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号